787-854-2214

Cómo se Calcula su Puntuación de Crédito

Submitted by Coop Manatí on Mon, 05/16/2016 - 07:54

Su puntuación de crédito es una de las medidas más importantes de su solvencia. Su Puntuación de Informe Crediticio de Fair Isaac Company FICO® se basa en los criterios de medición desarrollados por Fair Isaac Corporation. Mientras más alta es su puntuación, menos riesgoso es usted para los prestamistas. Afortunadamente, si comprende qué afecta su puntuación de crédito, puede tomar medidas para mejorarla.

Las 5 Piezas de su Puntuación de Crédito

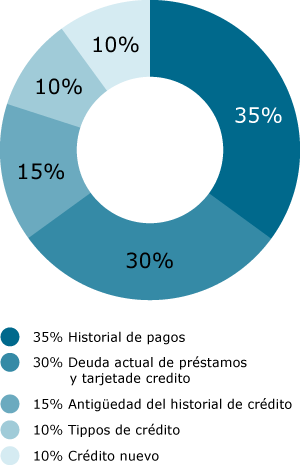

Su puntuación de crédito se basa en los siguientes cinco factores:

- Su historial de pagos representa el 35% de su puntuación. Esto muestra si usted realiza los pagos puntualmente, con qué frecuencia omite pagos, cuántos días después de la fecha de vencimiento paga sus cuentas y cuándo fue la última vez que se omitieron pagos. Cuanto más elevada sea la proporción de pagos puntuales, mayor será su puntuación. Cada vez que omite un pago, se arriesga a perder puntos.

- La cantidad que adeuda en préstamos y tarjetas de crédito constituye el 30% de su puntuación. Esto se basa en el monto total que adeuda, la cantidad y los tipos de cuentas que tiene, y la proporción de dinero adeudado en comparación con la cantidad de crédito disponible. Los saldos altos y las tarjetas de crédito al límite disminuirán su puntuación de crédito, pero los saldos más bajos pueden aumentarla, si usted paga puntualmente. Los nuevos préstamos con un historial de pagos breve pueden bajar su puntuación temporalmente, pero los préstamos que están más cerca de la liquidación pueden subirla porque muestran un historial de pagos exitoso.

- La antigüedad de su historial de crédito representa el 15% de su puntuación. Cuanto más antiguo sea su historial de pagos puntuales, más alta será su puntuación. Podría parecer acertado evitar solicitar crédito y tener deudas, pero en realidad esto puede perjudicar su puntuación si los prestamistas no tienen ningún historial de crédito para examinar.

- Los tipos de cuentas que tiene constituyen el 10% de su puntuación. Contar con una combinación de cuentas, incluidos préstamos a plazos, préstamos hipotecarios, y tarjetas de crédito y de tiendas minoristas, aumentará su puntuación.

- La actividad de crédito reciente constituye el último 10%. Si ha abierto muchas cuentas últimamente o ha solicitado que se abran cuentas, esto sugiere un posible problema financiero y puede bajar su puntuación. Sin embargo, si ha tenido los mismos préstamos o tarjetas de crédito durante un período prolongado y los paga puntualmente — incluso después de tener problemas de pago — su puntuación aumentará con el transcurso del tiempo.

“ Cuanto más antiguo sea su historial de pagos puntuales, más alta será su puntuación. ”

Por último, la mejor manera de aumentar su puntuación de crédito es utilizar los préstamos y las tarjetas de crédito de manera responsable y realizar pagos puntuales. Cuanto más demuestre su historial de crédito que usted puede manejar el crédito con responsabilidad, más dispuestos estarán los prestamistas a ofrecerle crédito a una tasa competitiva.

Fuente: www.wellsfargo.com

© 2015, COOP MANATI | Developed by DLAB